31.3.06

Resumen del dia y la Plaza de Alpa

Comentario del dia: " Cierres de fin de mes en la Bolsa de Comercio"

El merval termino en los 1800,58 puntos con una merma de (-0,53%) con un bajo volumen operado de $54 M. Hoy el mercado local se mantuvo poco operado en el ultimo dia del mes, cerrando las posiciones de Marzo.

Se puede decir que hoy nuestro mercado culmino tranquilo cerrando la semana en torno de los 1800 puntos.

Estimo que el mes de Abril sera corto en ruedas debido a los feriados, lo que me haria suponer que los negocios se pondran muy selectivos a la espera de buenos balances que estarian por llegar con fecha limite al 11/5; debido a los muy buenos datos preliminares brindado por el Indec de la actividad industrial de los primeros meses del año 2006 y la mejora en la recaudacion de impuestos en el 1er trimestre de este año.

Plaza de ALPA " Muy firme al compas de las noticias "

La textil opero la jornada en alza, terminando en los $5,28 (+1,54%), con un volumen operado de $1400.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,10-$5,28 y se opero de menor a mayor. Se observaron compradores fuertes a partir de las 15:40 hs. cuando en el mercado ingreso una nota de la empresa informando que se rechazo in limine por improcedente una accion deducida por un acreedor. Una vez que quede en firme o ejecutoriada, el expediente principal quedara para la resolucion de la Sra. Juez.

Excelente noticia para la Cia. debido a que todo se va encaminando para una finalizacion exitosa en su concurso preventivo y de este modo el saneamiento total de la compania.

Lo que estariamos a un paso de que se produzca el nacimiento de la "NEW ALPA".

En la plaza de lotes hubo bastante movimiento en distintas bases Abr.

Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los estimo de $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos; creo que se estaria empezando con el rush alcista que nos llevaria a los precios antes mencionados.

En el dia de hoy la plaza culmino muy tomadora en el maximo de la jornada con manos importantes llevando papeles... .

PD: Escuchando un cd de Gal Costa sigo leyendo mi ...BOOK con tudos los amigos Brasileños.-

Saludos Pollomoney

SE crea el GIGANTE MUNDIAL DEL DENIM

Tavex y Santista España aprueban el proyecto de fusión para crear el líder mundial del vaquero

Los consejos de administración de Tavex Algodonera y Participaciones Santista Textil España (Santista España) aprobaron el proyecto de fusión de ambas compañías para crear uno de los principales grupos mundiales del tejido vaquero, informó hoy la compañía a la Comisión Nacional del mercado de Valores (CNMV).

Así, Tavex adquirirá, por su cesión universal, los derechos y obligaciones de Santista España, incluyendo su participación en el capital de Santista Textil Brasil, que asciende, aproximadamente, al 81,6%, que representa 11.111.102 acciones con voto y 5.195.655 títulos sin voto.

De esta manera, Santista Textil Brasil pasará a formar parte del grupo Tavex, como filial de Tavex, convirtiéndose ésta en su accionista de control. A su vez, los anteriores socios de control, directos o indirectos, de Santista Textil Brasil, Camargo Correa y Alpargatas, devendrán accionistas, directa o indirectamente, de Tavex.

Para atender el canje, Tavex acordará un aumento de capital por importe nominal de 44.280.925,72 euros, mediante la emisión de 48.131.441 acciones de 0,92 euros de valor nominal, de la misma clase y serie que las existentes en circulación.

Las nuevas acciones emitidas por Tavex en la ampliación de capital darán derecho a sus titulares a participar en las ganancias sociales de Tavex a partir del 1 de enero de 2006.

Respecto a la política de dividendos en relación con los resultados de Tavex y Santista Textil en el ejercicio 2005, está prevista la distribución por Tavex de un dividendo con cargo a reservas antes de la inscripción de la fusión, cuyo importe total no podrá, en ningún caso, ser superior al 50% del beneficio neto.

Tras la integración, el consejo de administración de Tavex estará compuesto por diez consejeros de los que tres serán propuestos por Camargo Correa, uno por Alpargatas y uno por Rilafe (Tavex), uno por Eurotogala (Tavex) y otro por los restantes accionistas significativos de Tavex Algodonera, más tres consejeros independientes.

MARCELO PEREIRA, PRESIDENTE EN 2008.

Según figura en el proyecto de fusión, Tavex estará copresidida hasta 31 de diciembre de 2007 por Enrique Garrán (Tavex) y Marcelo Pereira (Santista), fecha a partir de la cual éste último asumirá la presidencia única.

Hasta entonces, Garrán presidirá la junta general de Tavex y el comité de integración, mientras que Pereira será presidente del consejo de administración.

Las juntas generales de Tavex y Santista España aprobarán, en su caso, la propuesta de fusión antes del próximo 30 de junio, de modo que la integración quede consumada, aproximadamente, a finales de julio de este año.

Santista Textil, cuya actividad principal es la fabricación y comercialización de 'denim', al igual que Tavex Algodonera, dispone de fábricas en Brasil, Argentina y Chile. Camargo Correa y Alpargatas son titulares del 100% de las acciones con voto y del 58,5% de las acciones sin voto, con lo que alcanzan una participación del 81,6% sobre el capital de Santisa.

INVERTIRA MAS DE 300 MILLONES.

La nueva Tavex Algodonera prevé invertir más de 300 millones de euros en los próximos cinco años para duplicar su producción de tejido vaquero y alcanzar una facturación anual de 1.000 millones de euros. La compañía contempla la construcción de nuevas fábricas en Centroamérica y Asia, así como incrementar su producción en México y Marruecos, y realizar mejoras en 'I+D'.

La plataforma que la empresa fusionada levantará en Centroamérica tras invertir 67 millones de euros podría estar operativa a lo largo del próximo ejercicio y aportará 63 millones de facturación, al igual que la fábrica que levantará en Asia, que comenzará a operar en 2009.

La nueva Tavex Algodonera persigue convertirse en la primera productora de tejido 'denim' del mundo, con una cuota de mercado de entre el 10% y el 15% en el segmento de gama media y alta en los mercados de América, Europa y Asia, a través de la fabricación para marcas reconocidas internacionalmente.

Terra Actualidad - Europa Press

pd la presencia en Argentina estara dentro de poco?

Los consejos de administración de Tavex Algodonera y Participaciones Santista Textil España (Santista España) aprobaron el proyecto de fusión de ambas compañías para crear uno de los principales grupos mundiales del tejido vaquero, informó hoy la compañía a la Comisión Nacional del mercado de Valores (CNMV).

Así, Tavex adquirirá, por su cesión universal, los derechos y obligaciones de Santista España, incluyendo su participación en el capital de Santista Textil Brasil, que asciende, aproximadamente, al 81,6%, que representa 11.111.102 acciones con voto y 5.195.655 títulos sin voto.

De esta manera, Santista Textil Brasil pasará a formar parte del grupo Tavex, como filial de Tavex, convirtiéndose ésta en su accionista de control. A su vez, los anteriores socios de control, directos o indirectos, de Santista Textil Brasil, Camargo Correa y Alpargatas, devendrán accionistas, directa o indirectamente, de Tavex.

Para atender el canje, Tavex acordará un aumento de capital por importe nominal de 44.280.925,72 euros, mediante la emisión de 48.131.441 acciones de 0,92 euros de valor nominal, de la misma clase y serie que las existentes en circulación.

Las nuevas acciones emitidas por Tavex en la ampliación de capital darán derecho a sus titulares a participar en las ganancias sociales de Tavex a partir del 1 de enero de 2006.

Respecto a la política de dividendos en relación con los resultados de Tavex y Santista Textil en el ejercicio 2005, está prevista la distribución por Tavex de un dividendo con cargo a reservas antes de la inscripción de la fusión, cuyo importe total no podrá, en ningún caso, ser superior al 50% del beneficio neto.

Tras la integración, el consejo de administración de Tavex estará compuesto por diez consejeros de los que tres serán propuestos por Camargo Correa, uno por Alpargatas y uno por Rilafe (Tavex), uno por Eurotogala (Tavex) y otro por los restantes accionistas significativos de Tavex Algodonera, más tres consejeros independientes.

MARCELO PEREIRA, PRESIDENTE EN 2008.

Según figura en el proyecto de fusión, Tavex estará copresidida hasta 31 de diciembre de 2007 por Enrique Garrán (Tavex) y Marcelo Pereira (Santista), fecha a partir de la cual éste último asumirá la presidencia única.

Hasta entonces, Garrán presidirá la junta general de Tavex y el comité de integración, mientras que Pereira será presidente del consejo de administración.

Las juntas generales de Tavex y Santista España aprobarán, en su caso, la propuesta de fusión antes del próximo 30 de junio, de modo que la integración quede consumada, aproximadamente, a finales de julio de este año.

Santista Textil, cuya actividad principal es la fabricación y comercialización de 'denim', al igual que Tavex Algodonera, dispone de fábricas en Brasil, Argentina y Chile. Camargo Correa y Alpargatas son titulares del 100% de las acciones con voto y del 58,5% de las acciones sin voto, con lo que alcanzan una participación del 81,6% sobre el capital de Santisa.

INVERTIRA MAS DE 300 MILLONES.

La nueva Tavex Algodonera prevé invertir más de 300 millones de euros en los próximos cinco años para duplicar su producción de tejido vaquero y alcanzar una facturación anual de 1.000 millones de euros. La compañía contempla la construcción de nuevas fábricas en Centroamérica y Asia, así como incrementar su producción en México y Marruecos, y realizar mejoras en 'I+D'.

La plataforma que la empresa fusionada levantará en Centroamérica tras invertir 67 millones de euros podría estar operativa a lo largo del próximo ejercicio y aportará 63 millones de facturación, al igual que la fábrica que levantará en Asia, que comenzará a operar en 2009.

La nueva Tavex Algodonera persigue convertirse en la primera productora de tejido 'denim' del mundo, con una cuota de mercado de entre el 10% y el 15% en el segmento de gama media y alta en los mercados de América, Europa y Asia, a través de la fabricación para marcas reconocidas internacionalmente.

Terra Actualidad - Europa Press

pd la presencia en Argentina estara dentro de poco?

30.3.06

Sintesis de la jornada y la Plaza de Alpa

Comentario del dia: " Dia muy tranquilo con pocos negocios "

El merval culmino en los 1810,12 puntos subiendo (+0,34%) con un muy bajo volumen de operaciones de tan solo $64 M. de los cuales 15 M se los llevo Bsud y 13 M Ts. Hoy el mercado local se mantuvo poco operado en la zona de los 1800 puntos cerrando con leve alza.

La destacada se podria decir la empresa PBE con una suba del (+3,24%) finalizando en los $3,51 x accion. Luego todo el mercado estuvo lateral y tranquilo. En el dia de mañana seguramente tendremos los cierres de carteras y las marcadas de fin de mes, lo que dara lugar a oscilaciones ya sean para arriba o para abajo de las distintas especies de nuestro mercado.

Plaza de ALPA " Acumulando en zona de $5,2 "

La textil opero la jornada lateralmente, terminando en los $5,20 (-0,19%), con un volumen operado de $883.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,19-$5,25 y se mantuvo firme durante toda la rueda.

Se observaron compradores en el transcurso de toda la operatoria en la zona de los $5,2 a $5,25. Estimo que si aumenta el volumen negociado podria ir a buscar rapidamente la zona de los $5,34 en las proximas jornadas.

Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los analizo en torno de los $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos, no faltaria mucho tiempo para la presentacion del 1er trimestre de la Cia, que tiene tiempo hasta el 11/05, donde se empezaria a observarse seguramente los nros de la produccion para NIKE.

Saludos Pollomoney

29.3.06

Jornada del dia y la Plaza de Alpa

Comentario del dia: " El Merval opero con leve alza, observando la suscripcion del Bsud"

Comentario del dia: " El Merval opero con leve alza, observando la suscripcion del Bsud" El merval termino en los 1803,94 puntos subiendo (+0,42%) con un bajo volumen operado de $79 M. de los cuales 30 M se los llevo Bsud. Hoy el mercado local se mantuvo poco operado salvando al Bco. Bsud que se llevo el 38% del total de los negocios, al compas de la suscripcion; cerrando en los 6,85 por accion (+2,24%) a relacion de su ADR el precio de cierre me daria un $7,05 en Bs .As.; por lo pronto hoy se observo una resistencia en los $6,90.

Luego en el resto del mercado hubo pocas operaciones, no acompañando los buenos resultados de las bolsas del exterior. Ej. el Bovespa recorto toda la perdida del dia de ayer cerrando +2,21% en positivo. El cambio de humor en los mercados se dio porque se rumorea que la Tasa de EEUU podria subir un 1/4 de punto mas llevandola a 5% y ahi terminar con el aumento escalonado que tuvo en estos ultimos tiempos, lo que seria una excelente noticia para las inversiones en titulos valores.

Plaza de ALPA " Operada muy firme en toda la rueda "

La textil opero la jornada en alza, terminando en los $5,21 (+0,97%), con un volumen operado de $1170.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,17-$5,30 y se mantuvo firme durante toda la rueda. Se observaron compradores en el transcurso de toda la operatoria tocando un maximo de 5,3, para luego depurar tomas de ganancias intradarias cerrando arriba de los 5,2, lo que me estaria indicando que el papel podria ir a buscar rapidamente los 5,34 maximo anterior de corto plazo. En la plaza de lotes hubo bastante movimiento en distintas bases Abr terminando en positivas.

En lo que respecta a noticias judiciales se estarian acercando los tiempos de su definicion en la resolucion judicial, es mas seguramente tendriamos que tener novedades de su proceso a la brevedad, con los informes de la sindicatura.

Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los estimo de $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos; creo que se estaria empezando con el rush alcista que nos llevaria a los precios antes mencionados.

Saludos Pollomoney

28.3.06

Sintesis de la rueda y la Plaza de Alpa

Comentario del dia: " El Merval opero a la baja observando noticias internacionales"

El merval termino en los 1796,33 puntos bajando (-1,11%) con un volumen operado de $101 M. de los cuales 47 M se los llevo Bsud y 22 M Ts.

Hoy el mercado local se mantuvo operando con leve baja hasta las 16:15 hs. que se conocio la suba en la Tasa de EEUU que subio 1/4 de punto, al margen que esto se preveia no gusto que en el futuro podria seguir aumentando. El Bovespa se cayo un -2,55 %.

Con lo que respecta a nuestro mercado veremos si puede superar los 1830 puntos el Merval, no tengo dudas que a mediano plazo superaremos los 2000 ptos., debido al buen ritmo de crecimiento que se mantiene en la industria (ej la construccion acumulo una suba muy fuerte en el 1er bimestre de un 19,5% respecto al similar periodo del 2005). Estimo en el corto plazo un mercado muy selectivo, poniendo la lupa y analizando papel por papel.

Plaza de ALPA " A todo vapor "

La textil opero la jornada lateral, terminando en los $5,16 (+0,19%), con un volumen operado de $1100.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,10-$5,16 y se mantuvo firme durante toda la rueda para terminar en el maximo.

Conocimos la noticia que la empresa incorporara a 40 empleados mas a sus Plantas de Catamarca donde le producira a la firma NIKE. Segun uno de sus directivos la planta Aguilares podra volver a sus epocas de esplendor de los años 70, a su vez agrego que debido a la mayor demanda estan ampliando un turno de produccion en Catamarca y que se realizaron inversiones muy importantes en el sector, donde se incorporaron maquinarias de alta tecnologia, lo que significa que la produccion es muy buena tanto para el mercado local como internacional.

Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los estimo de $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos. Analizo que antes del 11/05/2006 (fecha maxima para presentar su 1er trimestre 2006) tendremos resolucion del juzgado sobre su reestructuracion de deuda.

PD: Que balancin se aproxima muchachos, la Cia. "A todo vapor" , por el momento sigo leyendo mi ....BOOK.-

Saludos Pollomoney

27.3.06

Jornada Bursatil y el comentario de la plaza de Alpa

Comentario del dia: " El Merval se animo de la mano de Bsud "

El merval termino en los 1816,44 puntos subiendo (+1,24%) con un volumen operado de $105 M. Hoy el mercado local se mantuvo al alza de la mano del Bco Bsud, que se llevo el 60 % del volumen operado. Se puede decir que se comporto muy bien en toda la rueda del dia de hoy, arrancando la jornada con un +10%, luego realizo las tomas de ganancias necesarias y siguiendo los operadores el Adr en la Bolsa de EEUU; termina su negociacion en Bs As. en los $6,88 x accion (+10,02%).

Otra accion que cabe destacar es Transener que con un buen volumen operado (3.800 M) cierra en el maximo en los 1,97 (+3,68%).

El resto del mercado acompaño. Habra que ver en el dia de mañana que pasa con la Fed, que a mi entender ya esta descontado una suba de tasas y ver el mercado brasileño como se comporta luego de la salida de su Ministro de Economia, y que tambien creo ya descontado por el Bovespa.

Con lo que respeta al Merval estimo que la zona a testear y romper seran los 1830 a 1850 puntos.

Plaza de ALPA " De menor a mayor "

La textil opero la jornada al alza, terminando en los $5,15 (+1,18%), con un volumen operado de $685.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,03-$5,18 y se mantuvo poco operada al comienzo de la jornada; luego con el pasar de la rueda se fueron animando los negocios para cerrar casi en los maximos del dia. Se puede decir que opero firme con tendencia al alza luego de 4 dias consecutivos de leves bajas.

Para pronosticar si termino la correccion de corto plazo tendriamos que en las proximas jornadas ver aumento de volumen e ir a buscar rapidamente los $5,34.

Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los estimo de $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos. Hoy conocimos una noticia de la Cia. que debido a su alta produccion se tiene previsto la incorporacion de 40 empleados mas a su dotacion actual en la planta de "Calzados Catamarca".

PD: Seguiremos informando, por el momento sigo leyendo mi ....BOOK.-

Saludos Pollomoney

El merval termino en los 1816,44 puntos subiendo (+1,24%) con un volumen operado de $105 M. Hoy el mercado local se mantuvo al alza de la mano del Bco Bsud, que se llevo el 60 % del volumen operado. Se puede decir que se comporto muy bien en toda la rueda del dia de hoy, arrancando la jornada con un +10%, luego realizo las tomas de ganancias necesarias y siguiendo los operadores el Adr en la Bolsa de EEUU; termina su negociacion en Bs As. en los $6,88 x accion (+10,02%).

Otra accion que cabe destacar es Transener que con un buen volumen operado (3.800 M) cierra en el maximo en los 1,97 (+3,68%).

El resto del mercado acompaño. Habra que ver en el dia de mañana que pasa con la Fed, que a mi entender ya esta descontado una suba de tasas y ver el mercado brasileño como se comporta luego de la salida de su Ministro de Economia, y que tambien creo ya descontado por el Bovespa.

Con lo que respeta al Merval estimo que la zona a testear y romper seran los 1830 a 1850 puntos.

Plaza de ALPA " De menor a mayor "

La textil opero la jornada al alza, terminando en los $5,15 (+1,18%), con un volumen operado de $685.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,03-$5,18 y se mantuvo poco operada al comienzo de la jornada; luego con el pasar de la rueda se fueron animando los negocios para cerrar casi en los maximos del dia. Se puede decir que opero firme con tendencia al alza luego de 4 dias consecutivos de leves bajas.

Para pronosticar si termino la correccion de corto plazo tendriamos que en las proximas jornadas ver aumento de volumen e ir a buscar rapidamente los $5,34.

Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los estimo de $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos. Hoy conocimos una noticia de la Cia. que debido a su alta produccion se tiene previsto la incorporacion de 40 empleados mas a su dotacion actual en la planta de "Calzados Catamarca".

PD: Seguiremos informando, por el momento sigo leyendo mi ....BOOK.-

Saludos Pollomoney

25.3.06

Analisis de la semana del 27 al 31/03 y la accion destacada

Comentario de la semana por venir: " El mercado vuelve con la tendencia positiva ?"

El Merval termino la semana en los 1794,12 puntos, y se observo que se tomo un respiro en la zona de los 1830 puntos. Hubo un poco de mal humor con distintas noticias que aparecieron (Ej. estatizacion del servicio de Aguas o el tema de las operaciones por cable, etc.), pero al margen de estas informaciones quiero resaltar que veo un comienzo de semana con algunos papeles tirando bastante bien para arriba en la Bolsa de Comercio.

Cabe destacar lo que ha sucedido el dia viernes pasado (feriado en nuestro pais) con lo del Bco Bsud, que abrieron su capital en la Bolsa de New York, terminando su cotizacion a un 7,19 promedio precio de Bs As. . Lo que me hace pensar que los Bcos. podrian ser el motor del mercado local en esta semana. La verdad que felicito al managment del Bco Bsud por su crecimiento y proyeccion a futuro que le estan dando a sus negocios. Cotizar en el NYSE ya es hablar de 1ra A y comenzar de esta manera como empezo el dia viernes es simplemente para decirles un "muy bien 10". Creo que el Bco esta muy bien, solido y con un excelente porvenir. Realmente felicito tambien a los inversores que confiaron en el mismo.

Ahora me parece que el Bco Frances podria tambien acompañar esta buena onda que hay con el sector.

Sumarle las noticias buenas de crecimiento de la industria mas la suba en la calificacion de nuestra deuda soberana creo que la semana para el Merval sera buena.

Puede ser que tengamos noticias tambien sobre la cotizacion de PBE Brasileña.

Tambien tenemos que pensar que esta semana es cierre de fin de mes y a veces hay algunas distorsiones de precios en nuestro mercado ya sea para arriba o para abajo, debido al cierre de carteras; sumarle a esto el cambio en la ponderacion del merval el 1/04/2006.

{kind=link}

Pronostico del Papel de la semana: Bco. Bsud

Saludos Pollomoney

22.3.06

Comentario del mercado y la Plaza de Alpa

Comentario del dia: " Merval correctivo con bajo volumen de negocios "

El merval termino en baja en los 1793,09 puntos (-0,72%) con un volumen operado de $57 M. Hoy el mercado local se comporto en baja y con pocos negocios, a contramo de las bolsas de afuera que se destacaron a la suba en el dia de hoy. Se observa que el mercado se tomo un respiro en esta semana corta en la zona de los 1800 puntos. Noticias como la estatizacion del servicio del agua sumo mal humor a la Bolsa porteña.

Plaza de ALPA " Llegando al fin de la correccion? "

La textil opero la jornada en baja, con pocos negocios, terminando en los $5,11 (-0,97%), con un volumen operado de $620.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,10-$5,17 y se mantuvo poco operada en la jornada, con bajo volumen y tendencia levemente bajista repitiendo el mismo comportamiento de jornadas anteriores.

A mi entender se estaria llegando al fin de la correccion y en los proximos dias podria retomar nuevamente su tendencia alcista.

Realmente se observa el mismo volumen en todas estas jornadas correctivas, con parecidos porcentajes de baja, lo que me hace pensar que la accion esta depurando y a la vez acumulando en estos precios.

La correccion que esta haciendo es de la ultima suba de los precios de $4,6 a 5,47, que a mi humilde opinion ya estaria finalizando, e iria a buscar nuevamente los maximos en poco tiempo mas. Los precios actuales los estimo de piso pre "homologacion concursal", una vez homologada dependiendo de las propuestas aceptadas los valores los estimo de $6,5 a $7 x accion, para luego confirmando sus negocios ir en busca de precios mas ambiciosos.

PD: Por el momento un te de tilo estimados alpargateros y sigo leyendo mi ....BOOK.-

Saludos Pollomoney

21.3.06

Resumen de los negocios bursatiles y la plaza de Alpa

Comentario del dia: " Correctivo acompañando a los mercados internacionales "

El merval termino en leve baja en los 1806,16 puntos (-0,59%) con un volumen operado de $79 M. Hoy el mercado local estuvo tranquilo con leve baja. Se noto cierta cautela cuando se comenzo a observar el aumento de la Tasa en los bonos de EEUU.

Lo positivo del dia paso por Transener con una suba del (+3,85%) cerrando a $1,89 x accion.

Con lo que respecta a la Bolsa local creo que por ahora en el corto los 1830 a 1850 puntos actuaran de resintencia para el Merval, se rompera siempre y cuando ingrese mas volumen a las acciones argentinas..., veremos en las proximas jornadas.

Plaza de ALPA "Un dia muy tranquilo"

La textil opero la jornada con leve baja, terminando en los $5,16 (-0,58%), con un volumen operado de $560.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,13-$5,18. El papel se mantuvo poco operado en la jornada, con bajo volumen y tendencia levemente bajista repitiendo el mismo comportamiento de jornadas anteriores. Hoy otra vez se noto que en el rango de los 5,11 a 5,17 aparecen nuevamente los compradores . La zona de los $5,17 siguen actuando de piso para la accion. Creo que con noticias sobre su reestructuracion de deuda que tendrian que estar llegando en poco tiempo inyectara el volumen necesario como para ir a buscar los objetivos mencionados en los post anteriores.

Se puede resumir por ahora que la plaza esta a la espera del nacimiento de la "NEW ALPA"

Tecnicamente los indicadores siguen mostrando sobreventa y descompresion en la accion (Rsi).

Saludos Pollomoney

El merval termino en leve baja en los 1806,16 puntos (-0,59%) con un volumen operado de $79 M. Hoy el mercado local estuvo tranquilo con leve baja. Se noto cierta cautela cuando se comenzo a observar el aumento de la Tasa en los bonos de EEUU.

Lo positivo del dia paso por Transener con una suba del (+3,85%) cerrando a $1,89 x accion.

Con lo que respecta a la Bolsa local creo que por ahora en el corto los 1830 a 1850 puntos actuaran de resintencia para el Merval, se rompera siempre y cuando ingrese mas volumen a las acciones argentinas..., veremos en las proximas jornadas.

Plaza de ALPA "Un dia muy tranquilo"

La textil opero la jornada con leve baja, terminando en los $5,16 (-0,58%), con un volumen operado de $560.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,13-$5,18. El papel se mantuvo poco operado en la jornada, con bajo volumen y tendencia levemente bajista repitiendo el mismo comportamiento de jornadas anteriores. Hoy otra vez se noto que en el rango de los 5,11 a 5,17 aparecen nuevamente los compradores . La zona de los $5,17 siguen actuando de piso para la accion. Creo que con noticias sobre su reestructuracion de deuda que tendrian que estar llegando en poco tiempo inyectara el volumen necesario como para ir a buscar los objetivos mencionados en los post anteriores.

Se puede resumir por ahora que la plaza esta a la espera del nacimiento de la "NEW ALPA"

Tecnicamente los indicadores siguen mostrando sobreventa y descompresion en la accion (Rsi).

Saludos Pollomoney

20.3.06

Sintesis de la jornada Bursatil y la plaza de Alpa

Comentario del dia: " Tranquilo sin noticias importantes "

El merval termino en leve alza en los 1816,95 puntos (+0,35%) con un volumen de negocios de $87 M. Hoy el mercado local estuvo lateral y tranquilo de la mano con el Bovespa. Lo positivo del dia paso por los Bancos Ggal y Fran que subieron ambas un (+2,00%). Veremos en la semana seguramente el debut de la Petrobras brasileña.

Con lo que respecta al mercado creo que por ahora en el corto los 1850 puntos es un objetivo a testear que sin dudas se rompera si entra volumen al mercado local.

Plaza de ALPA "Depurando a la espera de noticias judiciales"

La textil opero la jornada a la baja, terminando en el cierre anterior de $5,19 (0,00%), con un volumen operado de $550.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,11-$5,20. El papel se mantuvo poco operado en la jornada, con bajo volumen y tendencia bajista hasta la media rueda tocando un minimo de 5,11 donde se observaron tomadores que de 5,11 llevaron al papel a los 5,19 del final; cabe destacar que en el ultimo tramo de la rueda aparecio mas de la mitad del volumen transado. La zona de los $5,17 siguen actuando de piso para la accion.

Sigo soteniendo que el comportomiento del papel esta en un compas de espera a las noticias judiciales sobre su Homologacion Concursal, donde ya realmente comenzo la cuenta regresiva para que tengamos novedades sobre el mismo.

Tecnicamente los indicadores siguen mostrando sobreventa y descompresion en la accion (Rsi).

PD: Creo que los valores a alcanzar de la accion una vez homologada podrian ser los $6,5 a $7,00 x accion y el piso del papel rondara los $6,00. Para luego una vez confirmado rumores empresariales sobre nuevos contratos de la Cia. ir a buscar valores mas ambiciosos...

PD2: Sigo leyendo mi ...BOOK

Saludos Pollomoney

El merval termino en leve alza en los 1816,95 puntos (+0,35%) con un volumen de negocios de $87 M. Hoy el mercado local estuvo lateral y tranquilo de la mano con el Bovespa. Lo positivo del dia paso por los Bancos Ggal y Fran que subieron ambas un (+2,00%). Veremos en la semana seguramente el debut de la Petrobras brasileña.

Con lo que respecta al mercado creo que por ahora en el corto los 1850 puntos es un objetivo a testear que sin dudas se rompera si entra volumen al mercado local.

Plaza de ALPA "Depurando a la espera de noticias judiciales"

La textil opero la jornada a la baja, terminando en el cierre anterior de $5,19 (0,00%), con un volumen operado de $550.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,11-$5,20. El papel se mantuvo poco operado en la jornada, con bajo volumen y tendencia bajista hasta la media rueda tocando un minimo de 5,11 donde se observaron tomadores que de 5,11 llevaron al papel a los 5,19 del final; cabe destacar que en el ultimo tramo de la rueda aparecio mas de la mitad del volumen transado. La zona de los $5,17 siguen actuando de piso para la accion.

Sigo soteniendo que el comportomiento del papel esta en un compas de espera a las noticias judiciales sobre su Homologacion Concursal, donde ya realmente comenzo la cuenta regresiva para que tengamos novedades sobre el mismo.

Tecnicamente los indicadores siguen mostrando sobreventa y descompresion en la accion (Rsi).

PD: Creo que los valores a alcanzar de la accion una vez homologada podrian ser los $6,5 a $7,00 x accion y el piso del papel rondara los $6,00. Para luego una vez confirmado rumores empresariales sobre nuevos contratos de la Cia. ir a buscar valores mas ambiciosos...

PD2: Sigo leyendo mi ...BOOK

Saludos Pollomoney

19.3.06

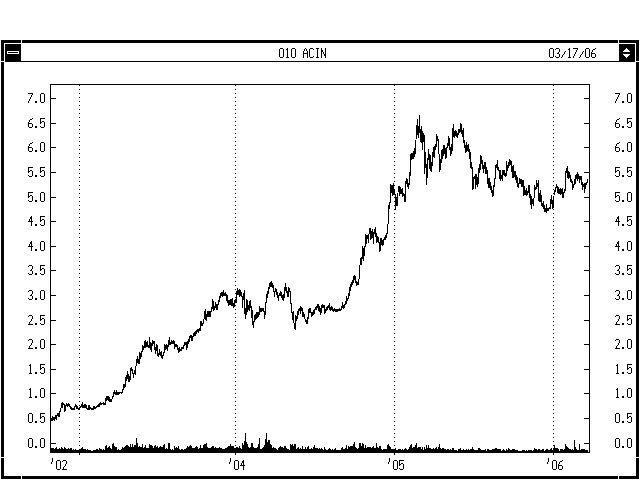

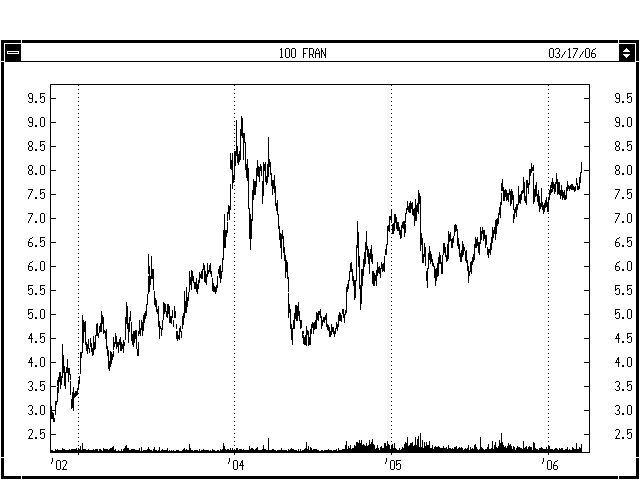

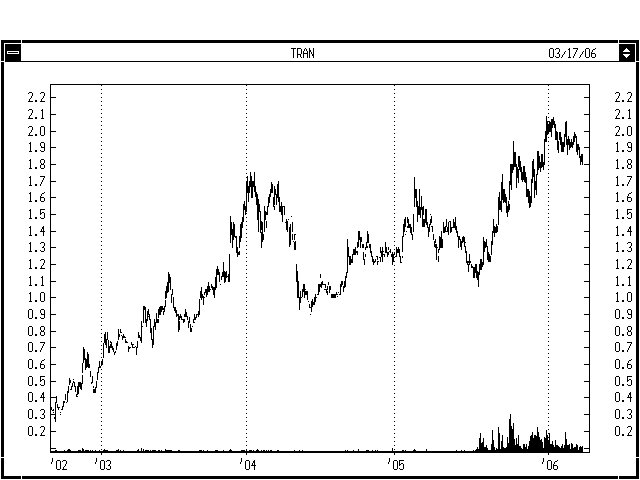

Acciones del merval

Graficos de largo plazo de las acciones del Merval, con su ponderacion (al 10/3).

Acindar : (9,15 %) Alpa : (3,33 %)

{kind=link}

{kind=link}

Bsud : (4,75 %) Come : (2,09 %)

{kind=link}

Bfran : (4,59 %) GGAL : (11,05 %)

Erar : (11,22 %) Pbe : (12,80 %)

Teco : (6,30 %) Tran : (6,49 %)

Ts : ( 28,23 %)

{kind=link}

17.3.06

Sintesis del dia 17/3 y la plaza de Alpa

Comentario del dia: " Toma de ganancias, con bajo volumen "

Comentario del dia: " Toma de ganancias, con bajo volumen "El merval termino en leve baja en los 1810,63 puntos (-0,35%) con una merma en el volumen de negocios de $44 M la mitad de la jornada anterior.

Hoy el mercado local estuvo lateral y tranquilo acompañando al Bovespa. Se vio cierta toma de beneficios en las mayorias de las plazas. En el cierre termino muy bien Indu en $3,61 (+3,44 %) y en el final Bsud con la suba de (+2,46 %) en los $6,24 por accion, este papel esta teniendo un excelente recorrido en lo que va del año 2006.

Creo que la Bolsa de fondo se encuentra solida y veremos si en la proxima semana entra volumen al mercado como en las ruedas anteriores, motor que servira para sostener un merval arriba de los 1800 e ir a buscar los 2000 puntos.

A modo de comentario les agrego que algunos Adrs sobre el final de la jornada terminaron firmes. Ej GGalicia.-

Plaza de ALPA " Semana de descanso con baja de volumen "

La textil opero, con leve baja, cerrando en $5,19 (-0,57%), con un volumen operado de $790.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,15-$5,23. El papel se mantuvo poco operado en la rueda, la zona de los $5,17 siguen actuando de piso para la accion.

El comportamiento del papel fue lateral en la semana y con baja de volumen, corrigiendo un (-2,80%) . Tecnicamente los indicadores indican sobreventa y descompresion en la accion (Rsi). A mi entender comenzo la cuenta regresiva para tener noticias judiciales sobre su proceso en la homologacion concursal y tal vez noticias sobre negocios de la Cia.

Chimentos del dia :

_Empresa internacional del sector empieza a diagramar su estrategia para latinoamerica.

PD: Seguiremos informando, por el momento sigo leyendo mi ...BOOK

Saludos pollomoney

16.3.06

Sintesis del dia 16/3 y la plaza de Alpa

Comentario del dia: " El Merval se comporto un muy bien (10) "

El merval termino en positivo en los 1817,06 puntos (+1,00%) con un buen volumen de negocios de $90 M. Hoy el mercado local empezo tranquilo en la primera hora para luego del mediodia comenzar a tomar vuelo y comportarse con firmeza y aumento de volumen. Se noto cierto arbitraje de Ts hacia otras plazas del mercado. Ej la plaza de Pbe que en las ultimas jornadas habia sido muy castigada hoy recupero cerrando a $3,62 x accion (+4,02). Los inversores estan observando la tasa (Fed) y en caso de seguir corrigiendo podria ser el detonante para comenzar el buen humor en el mercado local y despertarse las acciones argentinas. A esto sumarle noticias de los buenos nros para la industria segun datos preliminares del Indec del mes de Febrero.

El Merval se observa con ganas de buscar niveles mas ambiciosos, no descartaria niveles de 1850-2000 ptos para las proximas semanas.

Plaza de ALPA " Cuenta regresiva a la espera de noticias de fuste "

La textil opero, lateral, cerrando en $5,22 (+0,19%), con un volumen operado de $517.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,18-$5,26. El papel se mantuvo poco operado en la rueda, la zona de los $5,17 siguen actuando de piso para la accion. El comportamiento se comporto lateralmente en la semana, con lo que respecta al precio y volumen; pareceria que esta a la espera de noticias que le darian la fuerza necesaria como para ir en busca de sus maximos. Tecnicamente los indicadores comienzan a indicar descompresion en el papel (Rsi) y baja del volumen lo que hace suponer que estaria sobrevendido. A mi entender comenzo la cuenta regresiva para tener noticias judiciales sobre su proceso en la homologacion concursal.

Saludos pollomoney

15.3.06

Comentario del 15/3 y la Plaza de alpa

Comentario del dia: " El Merval cerro en 1800 ptos. acompañando a los mercados internacionales "

El merval termino en positivo en los 1799,1puntos (+1,16%) acompañando a los mercados internacionales con un volumen de negocios de $59,3 M. Hoy el mercado local se sostuvo firme ayudado por la baja de la tasa del bono de eeuu y contagiandose de los mercados internacionales. Lo destacado positivamente fue la castigada aluar, con suba de (+ 3,07%). El Merval se observa con ganas de buscar niveles mas ambiciosos, no descartaria niveles de 1850-2000 ptos para las proximas semanas.

Plaza de ALPA " Sigue la Toma de ganancias a la espera de noticias de fuste "

La textil opero, a la baja, cerrando en $5,21 (neutra), con un volumen operado de $800.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,17-$5,21. El papel se mantuvo poco operado al comienzo de la rueda, para ir ganando la oferta hasta llegar al minimo de $5,17 donde por tercera rueda consecutiva rebota en esta zona para concluir la jornada en el maximo.

Las 3 ruedas que hemos tenido en esta semana, parecerian que estan actuando de soporte y piso para buscar niveles mas ambiciosos, el papel descomprimiendo indicadores por ej .RSI haria presuponer que en ruedas tendria que ir por sus maximos, considero que es el momento donde tecnicals y fundamentals llevarian a la Cia a sus maximos.

saludos pollomoney

pd " entre researchs alentadores y ...book de 1er nivel, stop esperamos para muy pocas ruedas las news del año stop"

El merval termino en positivo en los 1799,1puntos (+1,16%) acompañando a los mercados internacionales con un volumen de negocios de $59,3 M. Hoy el mercado local se sostuvo firme ayudado por la baja de la tasa del bono de eeuu y contagiandose de los mercados internacionales. Lo destacado positivamente fue la castigada aluar, con suba de (+ 3,07%). El Merval se observa con ganas de buscar niveles mas ambiciosos, no descartaria niveles de 1850-2000 ptos para las proximas semanas.

Plaza de ALPA " Sigue la Toma de ganancias a la espera de noticias de fuste "

La textil opero, a la baja, cerrando en $5,21 (neutra), con un volumen operado de $800.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,17-$5,21. El papel se mantuvo poco operado al comienzo de la rueda, para ir ganando la oferta hasta llegar al minimo de $5,17 donde por tercera rueda consecutiva rebota en esta zona para concluir la jornada en el maximo.

Las 3 ruedas que hemos tenido en esta semana, parecerian que estan actuando de soporte y piso para buscar niveles mas ambiciosos, el papel descomprimiendo indicadores por ej .RSI haria presuponer que en ruedas tendria que ir por sus maximos, considero que es el momento donde tecnicals y fundamentals llevarian a la Cia a sus maximos.

saludos pollomoney

pd " entre researchs alentadores y ...book de 1er nivel, stop esperamos para muy pocas ruedas las news del año stop"

14.3.06

Comentario del 14/3 y la Plaza de Alpa

Comentario del dia: " El Merval cerro en positivo con Ts dependiente "

El merval termino en positivo en los 1778,32 puntos (+0,41%) acompañando a los mercados internacionales con un volumen de negocios de $94.09m. Hoy el mercado local se sostuvo firme por la mano de Ts que culmino la jornada en 56,50 (+3,86 %). Lo negativo de la rueda se lo llevo Pbe terminando en los $3,41 x accion bajando el (-4,75 %) por distintos rumores como por ej. el protagonismo que le sacaria la incorporacion de Petrobras brasileña y el no canje de acciones y tambien se sumo el mal humor en la plaza cuando se conocio nota presentada a la Bolsa de Comercio explicando que deberá mandar un ajuste de $ 800 m en su balance. En el dia de hoy fue muy castigada, veremos en las ruedas venideras.

El rango del Merval se observa entre 1730-1830 para la semana en curso.

Plaza de ALPA " Toma de ganancias saludable a la espera de noticias de fuste "

La textil opero, a la baja, cerrando en $5,21 (-1,51%), con caida en el volumen operado de $580.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,16-$5,28. El papel se mantuvo poco operado al comienzo de la rueda, para ir ganando la oferta hasta llegar al minimo de $5,16 , donde por segunda rueda consecutiva rebota en esta zona para concluir la jornada mas tomadora. Lo destacado es la baja de precio con la merma en el volumen negociado, habria que observar en las proximas jornadas si los $5,17 actuaron de piso para el papel.

En lo personal pienso que este trimestre " mar-mayo 06 " sera la confirmacion y el despegue definitivo del saneamiento, homologacion y darle el vuelo internacional a la Cia.

Saludos Pollomoney

13.3.06

Comentario del 13/3 y la Plaza de ALPA

Comentario del dia: " El merval termino levemente positivo, con teco contradictoriamente al alza "

El merval, cerro en positivo. Con Teco positiva en un +3,33% , contradictoriamente a la noticia que se ha decidido que cotice en rueda reducida.

Cerrando el mismo en 1771,05 ptos con un volumen de negocios de $82.83m. El rango del Merval se ve entre 1730-1830 para la semana en curso.

Plaza de ALPA " Toma de beneficios en la antesala de mas novedades de fuste "

La textil opero, con leve baja, cerrando en $5,29- 0,93%, con un importante volumen de $1.600.000 (72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,17-$5,34 el papel se mantuvo cerca del cierre anterior al comienzo de la rueda, para ir bajando hasta llegar a los $5,17 , cerca de las 16hs. con un 50% del volumen del dia fue mejorando minuto a minuto para terminar cerca del cierre anterior quedando muy tomadora.

En lo personal pienso que este trimestre " mar-mayo 06 " sera la confirmacion y el despegue definitivo del saneamiento, homologacion y darle el vuelo internacional a la Cia. Sin duda que los numeros de su excelente balance son la base de rangos mas ambiciosos en el corto plazo, donde seguramente veremos ya en este 2006 mas ganancias para la Cia. (ver analsis de la cia del 12/3)

pd: Escuchando un tema de gal costa me voy a leer un ......book stop

Saludos Pollomoney

12.3.06

Análisis del negocio y proyección de su deuda una vez reestructurada la Cia. Alpa

Según Balance presentado a la Bolsa de Comercio realizo las proyecciones en los negocios de la textil para el año 2006.-

*Aclaro que solamente es a modo de comentario y dichos análisis pueden contener errores, no significa incitar ni a la compra, ni a la venta de acciones de dicha compania.

Activo 646 (sumarle posible crédito fiscal aprox 35 M)

Pasivo Corriente 71

Deuda a reestructurar:

113 Deuda Privilegiada

540 Deuda Quirografaria

Como quedaria la deuda terminada la reestructuración (realice un mix de opc. a elegir por los acreedores muchas de las cuales ya estan optadas ej. Banco Provincia y Nacion):

Privilegiada:

113 Privilegiados (de 10 a 15 años + int.) (Los pagos importantes se harían a partir del año 2016)

Quirografaria:

194 M Opción A (de 15 a 25 años + int. (1 al 3%) (Los pagos se harían a partir del año 2021) y los intereses a partir del 2009.

56 M Opción B (quita del 50 % quedando en 28 M (1 cuota a partir del 2011 y los intereses en el 2007)

290 M Opción D (capitalización o sea 290 / $15 (20 % de quita dividido $12) = 19,33 M de Nom. En el 2007 los nominales serian de 65,33 Millones de nominales.-

*puede variar porque tal vez algunos acreedores optaron por la opción C pero en promedio quedaría así.

Proyectando el negocio para el año 2006 mas la terminación de su reestructuración de deuda:

Estimaciones 2006 :

Facturación de 450 M

R. Operativos : 40 M (Ej .ult. Trimestre 2005 +6,5 M con un piso de 26 M anuales, sumarle para este año producción a Nike y futuros contratos)

*Un dato la cuenta inversiones subió de 12 a 23 Millones.-

Valor aprox. subjetivo de la compania según estos cálculos que realice de cómo quedaría saneada y proyectando los negocios actuales:

Activo 646 (+35 credito fiscal?)

Pasivo Corriente – 71

Pasivo a reestructurar (840 M, verificado judicialmente ( 540 quirog. + 113 privileg. )

+ 40 M ganancia operativa x año 2006 – (descontarle algo al pago de algunos int.).

Deuda reestructurada a pagar: (Son los 113 Privil y los 222 Quirografaria de 10 a 25 años)

Conclusión de la New Alpa :

650 / 65,33 = $ 9,95 para el año 2006 reestructurando su deuda (valor subjetivo que estimo de la Cia.)

Valor Libro = $4,88 x acción. (las empresas pueden cotizar varias veces su valor libro, dependerá siempre de sus futuros negocios, solvencia, potencialidad, mercado, etc, en este caso las estimo excelentes)

PD: Una vez reestructurada la deuda se obtendria un R. Extraordinario aproximado de + 505 Millones) dando vuelta el PN de – 263 a + 317 ( sume operat 2006 40m y otros creditos 35 m).-

Manteniendo proyección de 40 M x año de ganancia de acá a 25 años cuanto de caja se haría?, lo que les quiero hacer notar que la deuda se paga sola con las futuras ganancias, vendría a ser como un crédito a pagarse en cuotas de 10 a 25 años).

Obviamente con inversiones y ampliando su capacidad de produccion y mercados con los 40 M de ganancia operativa por año me quedo realmente muy corto!. Reestructurando su deuda y con la potencialidad que tiene en sus negocios estimo a esta Cia. con mucha viabilidad en el futuro.

La New Alpa empieza a ser una realidad. El gigante comienza a despertarse...

" Cuando se compra una accion se deberia analizar el futuro de dicha compania a 6 meses, 1 año, 2 años o incluso a 5 o mas años.- "

Saludos Pollomoney

10.3.06

Comentario del 10/3 y la Plaza de Alpa

Comentario del dia: " El merval termino levemente negativo a contramano de los mercados mundiales "

El merval, tuvo una rueda negativa. Con Ts positiva a contramano del mercado argentino o m.ar, de mayor a menor, luego de una alza inicial liderada por Ts; los demas papeles se comportaron a la baja en contra de lo que sucedio en los mercados internacionales. Cerrando el mismo en 1762 ptos, con un volumen de negocios de $100m. El rango del Merval se ve entre 1730-1830 para la proxima semana. Lo destacado fue la suba de Ts +3,16% ($53,85) y Alpa +0,75 (5,34), la petrolera marco una suba importante. Las de mas acciones cotizaron a la baja, caso Acin-1,71%, Bsud-2,88% y Pbe -3,69%, la diferencia que hay entre esta (Ts) y los demas componentes del merval, lo hace cada vez mas selectivo a nuestro mercado.

Plaza de ALPA " Siempre en postivo depurando las ganancias de la semana anterior "

La textil opero, con alza, cerrando en $5,34 +0,76%, con un importante volumen de $2.740.000 m(72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,31-$5,47 el papel mantuvo una jornada de alza inicial para concluir en $5,34 depurando los beneficios de las ultimas semanas. En lo personal pienso que este trimestre " mar-mayo 06 " sera la confirmacion y el despegue definitivo del saneamiento, homologacion y darle el vuelo internacional a la Cia.

Sin duda que los numeros de su excelente balance son la base de rangos mas ambiciosos en el corto plazo, donde seguramente veremos ya en este 2006 mas ganancias para la Cia.

Saludos pollomoney

#

El merval, tuvo una rueda negativa. Con Ts positiva a contramano del mercado argentino o m.ar, de mayor a menor, luego de una alza inicial liderada por Ts; los demas papeles se comportaron a la baja en contra de lo que sucedio en los mercados internacionales. Cerrando el mismo en 1762 ptos, con un volumen de negocios de $100m. El rango del Merval se ve entre 1730-1830 para la proxima semana. Lo destacado fue la suba de Ts +3,16% ($53,85) y Alpa +0,75 (5,34), la petrolera marco una suba importante. Las de mas acciones cotizaron a la baja, caso Acin-1,71%, Bsud-2,88% y Pbe -3,69%, la diferencia que hay entre esta (Ts) y los demas componentes del merval, lo hace cada vez mas selectivo a nuestro mercado.

Plaza de ALPA " Siempre en postivo depurando las ganancias de la semana anterior "

La textil opero, con alza, cerrando en $5,34 +0,76%, con un importante volumen de $2.740.000 m(72 hs +c.i). El rango que tuvo hoy la accion fue entre $5,31-$5,47 el papel mantuvo una jornada de alza inicial para concluir en $5,34 depurando los beneficios de las ultimas semanas. En lo personal pienso que este trimestre " mar-mayo 06 " sera la confirmacion y el despegue definitivo del saneamiento, homologacion y darle el vuelo internacional a la Cia.

Sin duda que los numeros de su excelente balance son la base de rangos mas ambiciosos en el corto plazo, donde seguramente veremos ya en este 2006 mas ganancias para la Cia.

Saludos pollomoney

#

9.3.06

Plaza de Alpa

" Memoria con las mejores ganancias de los ULTIMOS 10 AÑOS, gestando la NEW ALPA "

La textil hoy tuvo un desempeño firme, cerrando con leve baja del -0,75 %, en $5,3 con un volumen operado de $2.300.000. El rango de precios fue de $5,24 - $5,4 denostando firmeza y depuracion de sus ultimas alzas.

El balance al 31/12/2005 llego 17.43 hs. y no pudo demostrar su potencial debido al cierre de las operaciones. La ganancia que trajo, como adelante hace meses seria la mas importante desde 1995, los $40m de utilidad del ejercicio reflejan algo de su verdadero potencial.

Analisis del balance

Ganancia de $40 Millones en el ejercicio cerrado al 31/12/2005 con una :

-Facturacion de $397 (2005) contra $311 (2004) +27%

-R.Ordinarios Ganancia de $40m (2005) contra -$37(2004) +200%

-R.OPERATIVOS de $9,8m (2005) contra -$3,1 (2004) +400%*

*del 3er. trimestre al 4to. del ejercicio aumento de $ 3,3 a $ 9,8 M o sea que en 1 trimestre gano 2 veces lo que gano en los primeros 9 meses del 2005.

En lo personal, pienso que estamos ante el nacimiento de la New Alpa, y eso que no se ven los nros. de los contratos con Nike que se veran en el 1er. Trimestre del 2006, sin duda el mejor balance desde 1995 que auguran mas ganancias con este modelo productivo.

Hoy cerro en $5,3 , el maximo desde 2002 fue de $11,5 , con mas noticias a confirmar cuanto vale ?

Luce barata estimados...

Saludos pollomoney

Plaza de Alpa (MEMORIA)

ALPARGATAS S.A.I.C.

MEMORIA DEL EJERCICIO 2005 (*)

Durante el 2005, Alpargatas cumplió 120 años de existencia.

Pocas empresas de nuestro país y del mundo perduran tanto en el tiempo, y las que lo hacen, sin dudas fue porque crecieron y se afianzaron en épocas prósperas, pero mas importante aún, fue porque lograron sobrellevar los momentos difíciles.

En este sentido, Alpargatas, fruto del duro trabajo de los últimos años, superó sus adversidades y se logró recuperar de la más grave crisis de su historia.

Durante el 2005, la compañía alcanzó los objetivos destinados a consolidar el proceso de reorganización operativa y reestructuración de deuda iniciado en el 2002.

Podemos ahora decir con satisfacción, que Alpargatas ha recuperado su posición como referente de la industria nacional. Así, habiendo aprendido de las dificultades del pasado, llega con madurez a sus 120 años de historia y ha logrado crear un horizonte que la impulsa a mejorar cada día.

En este sentido, no podemos dejar de destacar que los logros alcanzados se consiguieron por el redoblado esfuerzo de todos quienes forman parte de Alpargatas, pero también gracias al fundamental apoyo de aquellas personas e instituciones, que, en los diversos órdenes de la vida pública y privada, confiaron en esta histórica compañía.

En otro orden y con referencia al escenario macroeconómico, debemos destacar que producto de las políticas gubernamentales, continúa evolucionando en forma favorable.

El exitoso proceso de canje de la deuda pública y el mantenimiento de un importante superávit fiscal, permitieron disipar dudas sobre el comportamiento del tipo de cambio, el cual se mantuvo estable y sostenido por las compras gubernamentales destinadas a aumentar las reservas externas. A su vez, la recuperación del salario real y el fuerte aumento en la demanda de bienes de consumo impulsaron a que el PBI argentino registre un crecimiento superior al 9%.

Como contrapartida, la fuerte evolución de los indicadores de actividad junto con la presión social por aumentos salariales, tuvieron como correlato desequilibrios de la oferta y la demanda y presión sobre los costos, los que provocaron la aceleración de la tasa de inflación e instalaron cierta preocupación en los diversos actores de la economía.

Por su parte, la industria nacional mantuvo una sostenida demanda de mano de obra y alcanzó elevados niveles de aprovechamiento de su capacidad instalada. Sin embargo, aún cuando el Gobierno nacional impulsa una clara política de desarrollo interno, continuó el aumento de los niveles de importación, en especial en sectores sensibles a las amenazas externas, como aquellos en los que opera Alpargatas.

La inquietud que generó la presión de la importación, motivó que diversas empresas y cámaras sectoriales, llevaran a cabo gestiones ante autoridades públicas e instituciones nacionales y de países vecinos, a fin de asegurar la competitividad a largo plazo de la industria argentina. Durante el año, se dieron varios pasos favorables en este sentido, destacándose la implantación de licencias no automáticas para la importación de calzados, la renovación del acuerdo sobre las importaciones de denim provenientes de Brasil y la reglamentación de salvaguardas de textiles e indumentaria procedentes de extrazona. Además, a principios del 2006 se firmó con Brasil un convenio de Mecanismo de Adaptación Competitiva entre Argentina y Brasil.

Dentro de este escenario, Alpargatas continuó el desarrollo de sus negocios, compitiendo en forma exitosa y respondiendo adecuadamente a las demandas del mercado. De este modo, producto de los alentadores resultados comerciales y de una eficaz respuesta industrial, se obtuvieron significativos aumentos en el nivel de las operaciones y mejoras en los resultados de las mismas.

Por otra parte, durante el 2005, se registraron definitivos avances en el camino de la normalización de la estructura de financiamiento, atravesando favorablemente diversas etapas del proceso de Concurso Preventivo de Acreedores.

Con respecto a lo antes mencionado, en los últimos meses del año, se produjo la obtención de las conformidades a la propuesta de pago, dada por una amplia mayoría de los acreedores quirografarios computables y a la vez se celebraron importantes acuerdos con acreedores privilegiados. Aun cuando al cierre del ejercicio, quedan ciertas cuestiones legales por resolver, confiamos en que los pasos dados tendrán como fruto una pronta homologación del concurso, asegurando la sustentabilidad financiera a largo plazo y la recomposición del patrimonio neto de la compañía.

En este contexto general, debemos remarcar el crecimiento de la facturación consolidada de Alpargatas, alcanzando los $ 395.9 millones, y superando en un 27% los $ 311 millones del 2004. El crecimiento se observa en todos los negocios de la Compañía (Calzados, Textiles y Canal Minorista) con importantes mejoras en comparación con las ventas del ejercicio 2004 (Calzados 34%, Textiles 21% y Canal Minorista 17%).

La facturación consolidada permitió obtener una ganancia bruta acumulada del año de $ 98.1 millones (24.8% sobre ventas) que compara favorablemente con los $ 71.9 millones (23.1% sobre ventas) registrados en el ejercicio anterior.

Los gastos administrativos y comerciales, impulsados por el aumento de actividad se incrementaron en un 31% en conjunto con respecto al año anterior, alcanzando los $ 71.9 millones, manteniendo prácticamente sin cambios su relación respecto a las ventas (18.2% en el presente ejercicio frente al 17.6% en el 2004).

El rubro Otros gastos operativos disminuyó de $ 20.2 millones en el 2004 a $ 16.4 millones en el corriente ejercicio, como consecuencia de la reducción de los cargos por mantenimiento de la capacidad ociosa de las plantas y previsiones, mejora que fue parcialmente compensada por un moderado aumento de los gastos bancarios.

Como consecuencia de lo antes mencionado, la sociedad obtuvo por primera vez en varios años un resultado operativo positivo, el cual alcanzó a una ganancia de $ 9.8 millones en el presente ejercicio, frente a una pérdida operativa de $ 3.1 millones del ejercicio 2004.

Por su parte, el resultado de los negocios antes de resultados financieros no operativos, intereses e impuestos, alcanzó una ganancia de $ 18.8 millones, frente a una pérdida de

$ 2.8 millones del año anterior.

En lo que respecta al resultado final, este también sigue la tendencia favorable y refleja números positivos, dado que en el ejercicio 2005 muestra una ganancia neta de $ 40.0 millones, frente a la pérdida de $ 38 millones registrada en el ejercicio anterior.

Cabe aclarar que en el ejercicio 2005, los resultados financieros sobre pasivos reflejaron una ganancia neta de $ 24.6 millones, producto principalmente de la reestructuración de deudas financieras, de diferencias de tipo de cambio y del devengamiento de intereses, y que comparan con una pérdida de $ 29.3 millones en el ejercicio anterior.

A continuación se brinda información más detallada sobre los principales negocios de la Sociedad:

NEGOCIOS DE CALZADO

A lo largo del año 2005, la demanda de calzado en general, continuó mejorando sostenidamente apoyada en la evolución de los indicadores de consumo nacionales.

En particular en calzado deportivo, la tasa de consumo por habitante está llegando a niveles muy altos en términos históricos, producto no solo de la recuperación económica, sino también del creciente uso de “zapatillas de moda” en ámbitos sociales urbanos.

Si bien la industria nacional captó parte del incremento de la demanda, debemos recalcar que se produjo un importante aumento de las importaciones provenientes de Brasil y de Asia que llegaron a los niveles de fines de la década de los 90.

Debemos tener presente, que el mercado de calzado deportivo opera mundialmente bajo duras pautas de competitividad. Las compañías internacionales se enfocan en tareas de desarrollo, imagen de marca y comercialización, para las cuales invierten extraordinarias sumas de dinero en diseño de producto y campañas de marketing, y tercerizan íntegramente su producción, a fabricantes de gran escala, localizados en países con regímenes de escasa protección social y amplia disponibilidad de mano de obra barata.

Considerando dichas pautas, la industria argentina inmersa en su lucha por recuperarse de la crisis de la década anterior, debe lidiar con una desigualdad estructural, producto de una limitada escala del mercado local y de altos costos laborales en comparación con la de los países donde se concentra la producción internacional de calzado deportivo.

La fuerte desigualdad competitiva frente a productores asiáticos, ocurre también con Brasil, fundamentalmente por las diferencias de escala de mercado y por los estímulos gubernamentales que desde hace años reciben los productores del país vecino. Durante el presente ejercicio, esta amenaza se vio temporalmente limitada debido al revalúo de la moneda brasilera frente al peso argentino.

Aun con el recuerdo presente de la última crisis y en defensa del proceso de sustitución de importaciones, los productores locales de calzado están en constante estado de alerta frente a las amenazas externas y a la pérdida de competitividad local.

En este sentido, se encararon diversas gestiones ante autoridades públicas, las que atendiendo a los planteos realizados, impulsaron diversas medidas para controlar los volúmenes de importación y resguardar una adecuada porción del mercado para la industria nacional, sin que ello vaya en desmedro de una amplia oferta para el canal comercial y los consumidores.

Entre las medidas tomadas por el gobierno nacional durante el 2005, se creó un régimen de protección para las importaciones de extrazona, se estableció un sistema de licencias de importación no automáticas y a principios del 2006 se firmó con Brasil un convenio de Mecanismo de Adaptación Competitiva para defender a sectores industriales sensibles.

Estas medidas, en resguardo de la competitividad argentina, contribuyeron a impulsar a que marcas internacionales comiencen a generar planes para complementar su aprovisionamiento de calzado mayoritariamente importado con producción nacional, y a la vez, transmitieron a las compañías locales el compromiso del gobierno por el desarrollo industrial.

Durante el año, Alpargatas pudo desenvolverse adecuadamente en este entorno, logrando desarrollar en forma auspiciosa sus operaciones. Se destacó en particular, el crecimiento de Topper, la cual afianzó su participación de mercado en segmentos medios y mejoró su posicionamiento e imagen de marca en segmentos de mayor valor agregado.

Al mismo tiempo, la compañía pudo reafirmar su liderazgo como productor nacional de calzado deportivo y morigerar mediante un aumento del volumen y de la eficiencia industrial, el impacto de la evolución de los costos, fundamentalmente de naturaleza salarial. Además debemos mencionar los acuerdos alcanzados con firmas internacionales como Nike y Adidas, para proveerles de calzado deportivo

Como consecuencia de lo antes expuesto, los resultados consolidados de la División Calzados muestran que las ventas netas consolidadas del ejercicio, incluyendo las ventas a la unidad de negocios “canal minorista”, ascendieron a $ 235.0 millones, siendo un 29.2% superior a los $ 181.9 millones de 2004. Esta variación se explica principalmente por un aumento del volumen de entregas de calzado deportivo, junto con una mezcla de productos de mayor valor agregado y moderados ajustes de precios en función de subas de costos.

La ganancia bruta de los negocios de calzado, incluyendo la correspondiente a las operaciones con otras unidades de negocio de la compañía, se ubicó en $ 62.0 millones (26.3% sobre ventas). Dicho monto, neto de los gastos administrativos y comerciales y otros gastos operativos, que incluyen la amortización de activos intangibles, llevó a que el resultado operativo del año de la División Calzados arroje una ganancia de $ 14.0 millones, frente a una ganancia de $ 3.7 millones registrados, por este mismo concepto, el año anterior.

Por su parte el resultado de este negocio, antes de resultados financieros no operativos, intereses e impuestos, alcanzó una ganancia de $ 18.7 millones, frente los $ 4.4 millones del año anterior.

Topper

Las ventas de la marca Topper, incluyendo calzado e indumentaria deportiva, evolucionaron favorablemente, alcanzando los $ 210.5 millones, es decir un incremento de 30% respecto a los $161.9 millones del año anterior.

El total de ventas de calzados Topper, alcanzaron los $ 197.5 millones con un volumen total de 5.8 millones de pares, frente a los 5.0 millones del 2004.

Durante el año, se cumplió el principal objetivo de consolidar el liderazgo de la marca en el mercado argentino. Para ello se trabajó con ciertas pautas operativas claramente definidas, que implicaban ampliar la mezcla de productos de calzado e indumentaria para abarcar los distintos segmentos del mercado, alcanzar una mayor cobertura geográfica y mejorar el nivel de respuesta a los requerimientos de la red comercial.

La renovación de la colección de calzado tuvo un alto impacto en los puntos de venta. Los nuevos modelos de las tecnologías de armado-cementado e inyectado de poliuretano, mostraron una excelente relación precio/calidad, y al mismo tiempo, la oferta de los clásicos calzados de lona se vio revitalizada con diseños innovadores.

Durante el año, se lanzaron 43 modelos para distintas disciplinas, los que reafirman la imagen de Topper como marca deportiva, mostrando un diseño actualizado según las exigencias del consumidor. En particular se han obtenido excelentes resultados en los segmentos de calzado de fútbol, básquet y running, en cuanto a la percepción de la calidad, diseño y precio de los productos.

Con referencia a la línea de indumentaria y accesorios, esta continúa creciendo a buen ritmo luego de su relanzamiento 2 años atrás. Así en el 2005 registró ventas por $ 13.0 millones, lo que implica un 60% más que los $ 8.1 millones del 2004. En estos rubros se desarrollaron colecciones de prendas básicas y también de alta tecnología, y se agregó una amplia gama de accesorios, posicionándolos a precios muy convenientes conforme a la calidad de manufactura y tela. Debemos destacar además, que las líneas de indumentaria constituyen un excelente medio de difusión de la marca, entre los seguidores de los diversos equipos y clubes auspiciados, como así también entre los deportistas en general.

Por otro lado, el objetivo planteado de incrementar la cobertura geográfica fue alcanzado con creces. Por medio de la fuerza de ventas, se realizó una exhaustiva tarea sobre todo el territorio argentino, logrando añadir cerca de 80 locales deportivos a la red de distribución, que supera actualmente los 1.000 puntos de venta.

En consonancia con la acción de desarrollo de puntos de venta, es destacable el apoyo del área de marketing y su aporte de material POP, lo cual permitió exponer adecuadamente los productos y así difundir y realzar la imagen de la marca.

En cuanto a la calidad de servicio a la red comercial, en un trabajo conjunto entre el área comercial y el operador logístico Dialog S.A., se han mejorado los procesos operativos y reducido los plazos de cumplimiento de las entregas.

El mercado reconoció el trabajo efectuado en todos estos campos, ya que las tiendas deportivas, en general, adoptaron a Topper como su principal marca, alcanzando el liderazgo no solo en volumen sino también convirtiéndose, para un gran número de puntos de ventas, en la primera marca en facturación.

En lo referente al mercado externo, el área comercial tuvo un buen desempeño en el proceso de extensión de la presencia de Topper en países latinoamericanos. Aunque aun representan solo un 5% de las ventas de la marca, durante el 2005 prácticamente se duplicó la facturación de exportación con respecto al año anterior.

En este orden, debemos remarcar que, pese a que la competitividad de la industria de calzado argentina para abastecer a los mercados regionales se vio mermada debido a las subas de los costos locales, se logró mejorar la participación de la marca en Uruguay y Paraguay y operar promisoriamente en países no tradicionales como Chile y Venezuela.

Continuando con la construcción de la imagen de Topper, se trabajó conjuntamente con la agencia de publicidad en el diseño de un nuevo slogan para la marca. De este modo surgió “TODO ESTA EN JUEGO”, con el que se estimula a todo deportista, profesional o amateur, a la práctica del deporte y al desarrollo de un espíritu de sana competencia.

Las acciones de comunicación de la marca y también del nuevo slogan, incluyeron intensas acciones publicitarias y de promoción.

Entre actividades de propaganda, se sucedieron campañas gráficas con amplia presencia en la vía pública y medios, mostrando resultados muy favorables en términos de fortalecimiento de la imagen de Topper.

Entre las tareas de promoción podemos destacar:

- La importante presencia en rugby con el objetivo de aumentar el posicionamiento de la marca en este segmento socio-económico de consumidores. Se incrementó la cantidad de equipos auspiciados, con la inclusión de Alumni, Olivos, Bella Vista y Huirapuca de Tucumán y se llegó a un acuerdo con la URBA (Unión de Rugby de Buenos Aires);

- La fuerte imagen alcanzada por el seleccionado argentino de básquet en las Olimpíadas de Atenas, llevó a concretar otros acuerdos con equipos locales, destacándose el alcanzado con Ben Hur de Rafaela;

- El sponsoreo de clubes de primera división de fútbol como Racing Club y Velez Sarsfield, a los cuales se sumó Newell’s Old Boys de Rosario. Además se auspiciaron a equipos de otras divisiones, incluyendo el apoyo al Club Atlético Tigre, campeón del torneo apertura y clausura 2004/05 de 1ra B Metropolitana y que participa luego de su ascenso en el Nacional B;

- El apoyo a la selección nacional argentina de volleyball, y el auspicio a Leonardo Patti, quien utiliza calzados Topper especialmente diseñados para la práctica de deportes de indoor;

- Acompañamos el resurgimiento del tenis nacional, auspiciando a jugadores juveniles y entrenadores, contando como referente a Guillermo Vilas y participando en importantes eventos de este deporte (Copa Davis, ATP de Buenos Aires);

- El auspicio a Rodrigo “La Hiena” Barrios, campeón mundial de boxeo;

- La concreción de un acuerdo con la Asociación Argentina de Golf para ser auspiciantes del Abierto de la República Argentina, donde se presentó la colección de productos para este deporte.

- En el exterior, se apoyaron a equipos de fútbol como La Serena FC de Chile, Carabobo FC y Deportivo Táchira de Venezuela y sobre fin de año se acordó con Deportivo Rocha, revelación y último campeón del fútbol uruguayo.

Calzado Informal y Alpargatería

El sector de calzado informal y alpargatería, registró ventas en el 2005 por $ 17.5 millones, frente a los $14.9 millones registrados el año anterior y representando un 7.5% del total de la facturación de los negocios de calzados.

Debemos recordar que, desde hace años, el mercado de calzado inyectado con PVC está muy fragmentado y muestra bajos niveles de rentabilidad, debido a la baja lealtad a las marcas, al comercio informal y a la presión de productos importados de baja calidad.

Dentro del mencionado contexto, durante el 2005 la división de calzado informal trabajó en la redefinición de su estrategia comercial e industrial, a fin de intentar superar los problemas de competitividad.

En este sentido, se decidió enfocar la fabricación y comercialización de calzado inyectado en productos tradicionales de alto volumen, y sobre fin de año se optó por concentrar la producción en la planta de Tucumán para lograr eficiencias operativas.

Con respecto a las botas de goma, a fin de aprovechar la sostenida demanda de estos productos para uso industrial y rural y ganar participación de mercado, se trabajó con una agresiva política de precios. Esto logró incrementar significativamente las ventas con respecto al año anterior y demostrar claramente, la fuerza de la marca Pampero.

Por otra lado, con el fin de potenciar el valor marcario de Alpargatas, se decidió buscar licenciatarios para la operación de las líneas de menor volumen. De este modo, sobre fin de año, se otorgaron licencias no exclusivas de la marca Pampero Infantil a una cadena importante del canal deportivo y a una empresa especializada en la producción de calzado infantil en diversas tecnologías, las cuales desarrollaron colecciones muy actualizadas de calzado e indumentaria. Igual destino tuvo la marca Bull, la que fue licenciada a una importante empresa de calzado de vestir, situada en la ciudad de Córdoba, y apunta a desarrollar calzados casual, mocasines, línea trekking e infantiles.

Por su parte, el volumen de ventas de las tradicionales alpargatas con suela de yute, crecieron un 35 % en relación al 2004, llegando a vender 1.4 millones de pares, demostrando la vigencia del producto que dio nombre, 120 años atrás, a esta Compañía.

En la Argentina, se trabajó en la extensión de la cobertura geográfica y en el desarrollo de productos no tradicionales de mayor valor agregado, los que fueron muy bien aceptados por el canal de ventas y por el consumidor.

Con respecto a los mercados regionales de las alpargatas, a la amplia red de distribución en el mercado de la Republica Oriental del Uruguay se ha sumando una creciente demanda del sur de Brasil. Además se realizaron pequeños embarques a España y México, de modelos exclusivos para una prestigiosa cadena internacional de tiendas.

Producción para terceros

Durante el 2005, la unidad de negocios dedicada a la producción para marcas nacionales e internacionales propiedad de terceros, alcanzó una facturación de $ 7.0 millones, frente a los $ 2.8 millones del 2004, representando un 3% de la facturación de calzados.

El significativo crecimiento de facturación se debió fundamentalmente a la concreción de un contrato de provisión de calzado vulcanizado para la marca Adidas. Además, a mediados de año, se obtuvo la certificación de dos plantas industriales como proveedoras autorizadas de Nike, y comenzó la producción para esta marca sobre fin del ejercicio.

Consideramos importante subrayar que la confianza depositada por compañías internacionales de tanto prestigio, convalida el camino de recuperación de Alpargatas y la reafirma como la empresa líder en la producción de calzado deportivo de la Argentina

Área Industrial

El área industrial, operó a un muy elevado nivel de actividad, pudiendo satisfacer los exigentes volúmenes y la variedad de modelos demandados por el área comercial. Al mismo tiempo, pudo planificar adecuadamente la utilización de los recursos fabriles y el abastecimiento de los insumos necesarios, a fin de acortar los ciclos de producción y entrega.

Paralelamente, la concreción de negocios con marcas internacionales líderes, le dio un aun mayor impulso a los proyectos de mejora de calidad conforme a estándares internacionales y a la evolución de la complejidad tecnológica de los productos.

En este sentido, se realizaron inversiones destinadas a adquirir equipamiento especializado, como por ejemplo máquinas bordadoras automáticas para Tucumán y robots de raspado y aplicación de desmoldantes para la planta de Santa Rosa, logrando aumentar la productividad y la calidad. También se efectuaron compras de molderías que fueron utilizadas para el desarrollo de nuevos modelos y se trabajó en la puesta a punto de los equipos de sala de goma de Florencio Varela.

Perspectivas

Durante el año 2005, Alpargatas ha podido reafirmar su liderazgo en el mercado de calzado deportivo de la Argentina. La marca Topper, ha ganado en atracción y posicionamiento dentro un exigente mercado y ha logrado un significativo crecimiento en sus ventas. Por su parte, el área industrial ha acompañado exitosamente este camino, apoyando a las áreas comerciales y logrando captar la confianza de prestigiosas empresas internacionales, con las cuales ha establecido acuerdos de abastecimiento.

Para 2006, esperamos que la demanda mantenga su crecimiento al compás de la economía nacional, aunque a tasas menores que en los últimos años. En materia comercial, se proyecta un escenario más competitivo, con un aumento de la presencia de marcas internacionales y la pugna por ganar participación de mercado, especialmente en segmentos de precio medio. Por otra parte, se proyecta una mayor presión sobre la competitividad interna, debido a un contexto de cierta inflación, a la evolución de costos laborales y al avance de los artículos importados.

La división calzados tendrá como principal objetivo defender la posición de liderazgo alcanzada por Topper, y a la vez profundizar el ingreso a segmentos menos tradicionales para la marca. Además deberá poner un fuerte foco en resguardar la competitividad interna y los márgenes del negocio a lo largo de la cadena de valor.

El área de calzado informal, continuará su tarea de desarrollo del negocio de alpargatería y trabajará para promover operaciones que optimicen la creación de valor para las marcas de la compañía.

Finalmente, la división buscará afianzar sus relaciones con las marcas internacionales a las cuales abastece, buscando establecer vínculos de largo plazo y así expandir los negocios en conjunto.

NEGOCIOS TEXTILES

El mercado textil nacional continuó desarrollándose en forma favorable, siguiendo los pasos de la recuperación de la economía en general. Este crecimiento, a tasas superiores a la evolución del PBI nacional, se basó en el auge del consumo minorista el cual fue impulsando a todos los eslabones de la cadena. La oferta de tejidos pudo atender los requerimientos del mercado y de los confeccionistas, logrando un muy buen nivel de abastecimiento entre ellos.

Durante el año, tuvo vigencia el acuerdo celebrado entre la Federación Textil Brasileña (ABIT) y la Cámara Argentina de Productores de Denim (CADEG), referido a las importaciones de denim y que tiene por objetivo favorecer el desarrollo ordenado del comercio de estos tejidos. Además, continuando con el auspicio de autoridades argentinas y brasileras, sobre fin de año, se iniciaron las negociaciones tendientes a renovar el acuerdo para el año 2006.

La continuidad de los acuerdos y el apoyo gubernamental, fomentaron el crecimiento del sector, y estimularon a los fabricantes locales a continuar los planes de expansión y aumento de productividad, que permitan fortalecer la competitividad de la industria nacional frente a las demandas del mercado.

En este entorno, Alpargatas pudo desenvolver satisfactoriamente sus negocios textiles, y en función de lo dicho, el estado de resultados consolidado de la División Textil, muestra una facturación neta de $ 152.9 millones, incluyendo las ventas a otras unidades de negocio de la compañía, lo que representó una suba del 19.6% frente a los $ 127.8 millones del año anterior

Los precios de los principales tejidos de la compañía se mantuvieron sin cambios y en lo referente a los costos industriales, debemos mencionar que en un entorno de estabilidad del dólar, se registraron aumentos en los costos laborales y de servicios, los que pudieron ser compensados durante el año por una baja del costo de la fibra de algodón.

A tal respecto, una favorable cosecha local y una disminución a principios de año de los precios internacionales, junto con el aprovechamiento por parte de Alpargatas de su integración industrial que incluye capacidad de desmotado y almacenamiento de la fibra, le permitieron lograr ahorros significativos. Sin embargo, sobre fin de año, la volatilidad de los mercados internacionales y la incertidumbre sobre el rendimiento de la próxima cosecha de algodón argentino, revirtieron la tendencia de los precios de este insumo.